私のブログでも「DC」の話をしたことがありますが、

会社が従業員や役員向けに退職後の年金上乗せ便(退職金にも近い)としているものになります。

スキットでは、退職金を利用せずDCを採用してるのですが、アヤトは、退職金規定があって、

そういった企業で働かれている方は、iDeCo(イデコ)を用いている方が多いです。

DC・iDeCo(イデコ) 知らない方は、勉強した方がよいです。

DC(確定拠出年金)とは、60才以降に受け取れる「年金上乗せ便」なのですが、

知識があると行動に移せ、知識が無いと行動すらできない事が多いものです

そのため「お金の勉強会skit・お金の勉強会ayato」を開催し社員パート向けに年に数回実行してきました

もちろん、

学んだ知識を「行動」に活かすためという期待あってやっているのだが…

正直期待以上ではないけれど、期待してもいけないのだとも思った。

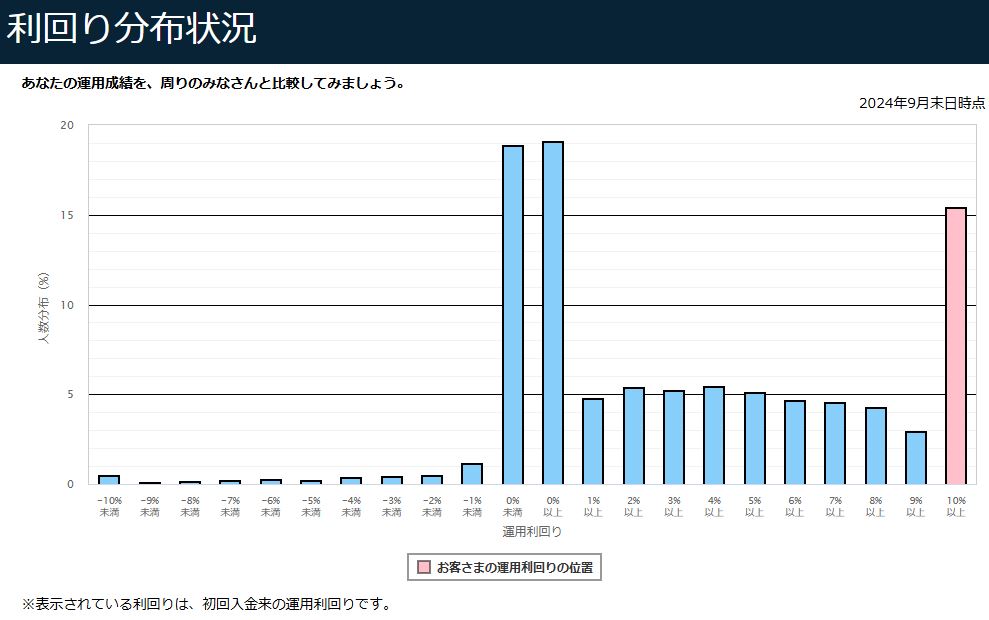

これは、今年の運用利回りのデータです。

2024年9月のスキットでDCに入っている人の運用成績表です。38%の人が運用益1%未満だけれど、

10%以上の運用益者は15%と増えました。

勉強会から知識を得て、行動に移した人…人数から推測すると+1~2名でした。

これは、商品別にどのような運用益を出しているかの表となります。

注目して欲しいのが、黄色の部分です。

定期積金のような商品を選ぶと積み建てても、手数料の方が高くついて

「マイナス」となる事実。いわゆる、定期に入れておけば、減ることは無いだろ。

と考え、逆に損をする商品を選んでしまっていること。

こういう事例があるので、ギャンブルではない正しい商品を選びましょうね

と勉強会では、先生も言っていたのに…

雪だるま式に資産を増やすっていう言葉を聞いたことがあるだろうか。

私は積み立てを10年弱行っています。

この結果が出るのなら、20代30代から始める正しい商品でのDC積み立ては、

勝率100%に近いと推測される。

そもそも物価が上がっているのなら、所有しているお金の価値も上げていかねば、資産価値が減っていくことを理解してるのだろうか?

5000円で良いので、今の給与から将来の自分に投資すると良いんだけれど…

将来もらえる年金や所得が今の給与よりも増えるのであれば、今の手取りを増やした方が良い。

その場合、DCではなくNISAをすすめます。

将来もらえるといわれる年金が今の給与を上回るなんて、考えられるだろうか?

この記事へのコメントはありません。